払いすぎた相続税を取りもどす手続きことを、「相続税の還付」といいます。相続税の還付は、きちんとした法律に基づき「更正の請求」「更正の申し出」「更正の嘆願」という3つのいずれかの方法で行います。

更正の請求とは

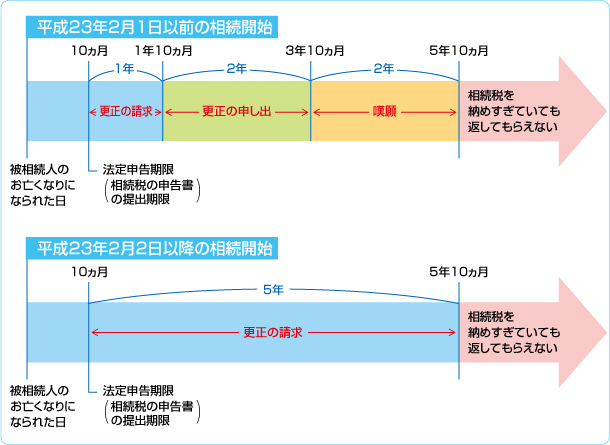

申告書を提出した後に申告書に書いた税額等に誤りがあったことを発見した場合などで、申告等をした税額等が実際より多かったときに正しい額に訂正することを求める場合の手続きのことです。(根拠:国税通則法第23条)

平成23年12月2日以後に法定申告期限が到来する国税について、更正の請求ができる期間が法定申告期限から原則として5年に延長されました。

なお、平成23年12月2日より前に法定申告期限が到来する国税については、更正の請求の請求期限は従来どおり法定申告期限から1年となります。

なお、申出のとおり更正されない場合で不服がある場合は、不服申立てすることができます。

根拠法令等:国税通則法 第23条1項等

平成23年12月2日以後に法定申告期限が到来する国税について、更正の請求ができる期間が法定申告期限から原則として5年に延長されました。

なお、平成23年12月2日より前に法定申告期限が到来する国税については、更正の請求の請求期限は従来どおり法定申告期限から1年となります。

なお、申出のとおり更正されない場合で不服がある場合は、不服申立てすることができます。

根拠法令等:国税通則法 第23条1項等

更正の申し出とは

更正の請求期限から2年間の間に行う手続きで、既に行った申告について、税額が過大であった場合に正しい額に訂正すること(減額更正)を申し出る場合の手続のことです。

平成23年12月2日より前に法定申告期限が到来する相続税は、更正の請求期間(法定申告期限から1年)を経過していても、増額更正の期間つまり、法定申告期限から3年を経過していなければ、「更正の申出書」を提出することにより、納めすぎの税金があると認められた場合には減額更正されます。 「更正の申出」を行う際には、相続開始時期に応じた書式(国税庁HP)を使います。

更にこの書式の他に「事実を証明する書類」の提出が必要となります。この書類というのは誤った評価方法により高く評価されていたことを指摘する資料や相続税評価額が高く時価の方がかなり低い場合の鑑定評価書などです。

なお、申出のとおり更正されない場合であっても、更正の請求と異なり、不服申立てすることはできません。

※平成23年12月2日に、平成23年度税制改正に関する法律「経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律」(平成23年法律第114号)が公布されました。

「経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律」のうち、「更正の請求」に関する主な改正内容はこちら

平成23年12月2日より前に法定申告期限が到来する相続税は、更正の請求期間(法定申告期限から1年)を経過していても、増額更正の期間つまり、法定申告期限から3年を経過していなければ、「更正の申出書」を提出することにより、納めすぎの税金があると認められた場合には減額更正されます。 「更正の申出」を行う際には、相続開始時期に応じた書式(国税庁HP)を使います。

更にこの書式の他に「事実を証明する書類」の提出が必要となります。この書類というのは誤った評価方法により高く評価されていたことを指摘する資料や相続税評価額が高く時価の方がかなり低い場合の鑑定評価書などです。

なお、申出のとおり更正されない場合であっても、更正の請求と異なり、不服申立てすることはできません。

※平成23年12月2日に、平成23年度税制改正に関する法律「経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律」(平成23年法律第114号)が公布されました。

「経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律」のうち、「更正の請求」に関する主な改正内容はこちら

更正の嘆願(請願)とは

税務署長に対して嘆願書を提出し、職権による減額更正処分をお願いするものです。ただし更正の請求のような強い権利ではなく、税務署に対しての「お願い」ですので、税務署からの回答がなくともその回答を求めることはできません。また回答があった場合、その回答内容が不服であっても不服申し立てすることもできません。

なお、この嘆願は税務署に対するお願いですので、5年10ヶ月が期限だからといってぎりぎりに嘆願書を提出してはいけません。税務署が嘆願書を受理し、税務署長が検討し判断するまでの期間を数ヶ月程度考慮すれば、どんなに遅くとも5年7ヶ月くらいまでには提出することが望ましいといえます。

根拠法令等:国税通則法 第24条、第26条、第70条2項、日本国憲法第16条、請願法第5条

なお、この嘆願は税務署に対するお願いですので、5年10ヶ月が期限だからといってぎりぎりに嘆願書を提出してはいけません。税務署が嘆願書を受理し、税務署長が検討し判断するまでの期間を数ヶ月程度考慮すれば、どんなに遅くとも5年7ヶ月くらいまでには提出することが望ましいといえます。

根拠法令等:国税通則法 第24条、第26条、第70条2項、日本国憲法第16条、請願法第5条